Статья посвящена описанию основных финансовых рисков человека и способов защиты от них, а также описанию наиболее распространенных трудностей, с которыми может столкнуться инвестор на пути к повышению своего благосостояния.

Финансовые риски человека, как частного лица, можно разделить на две основные группы:

Первая группа финансовых рисков связана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию).

Для защиты от рисков первой группы предусмотрены различные варианты. На случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения.

Вторая группа финансовых рисков связана с практикой осуществления сбережений.

Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

Отметим, что Forex, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

Депозиты и облигации очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе, по статистике, проигрывает инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

Как защититься от риска неправильного использования «правильных» финансовых инструментов?

Соблазнительная стабильность депозитов ведет к тому, что порой люди более 10 лет держат свои накопления на депозитах, постоянно продлевая договоры по ним. В итоге, покупательная способность средств на таких депозитах сокращается под воздействием инфляции.

Использование акций для достижения краткосрочных целей создает риск того, что из-за колебания стоимости акций их придется продавать с убытком в экстренном случае или отложить важную покупку на длительный срок.

Сформулируем основные требования к структуре и объему сбережений:

* их должно хватить на весь период пенсии (исходя из планируемого уровня потребления и среднего времени дожития),

* их покупательная способность должна сохраняться,

* нужно иметь возможность не продавать акции в моменты неблагоприятного изменения их стоимости,

* должен существовать резерв на случай краткосрочной потери регулярного дохода.

Чтобы выполнить все эти требования и условия можно придерживаться простой стратегии, которую уже много лет успешно используют огромное число людей в развитых странах:

1. Выберите нужную людям профессию и постоянно повышайте свой профессиональный уровень – это обеспечит достойный и стабильный заработок на протяжении экономически активного периода жизни.

2. Ежемесячно направляйте на сбережения не менее 10-15% от своего текущего заработка – это должно обеспечить необходимый объем сбережений. Если Вы не планируете «удачно» попасть под машину в расцвете сил, то сбережения, сделанные в течение года обычной жизни, будет обеспечивать Вас 1 год на пенсии.

3. Создайте финансовый резерв («подушку безопасности») на случай потери регулярного заработка, обеспечивающий как минимум ? Вашего годового потребления. Финансовый резерв нужно держать в наличном виде или на краткосрочном депозите.

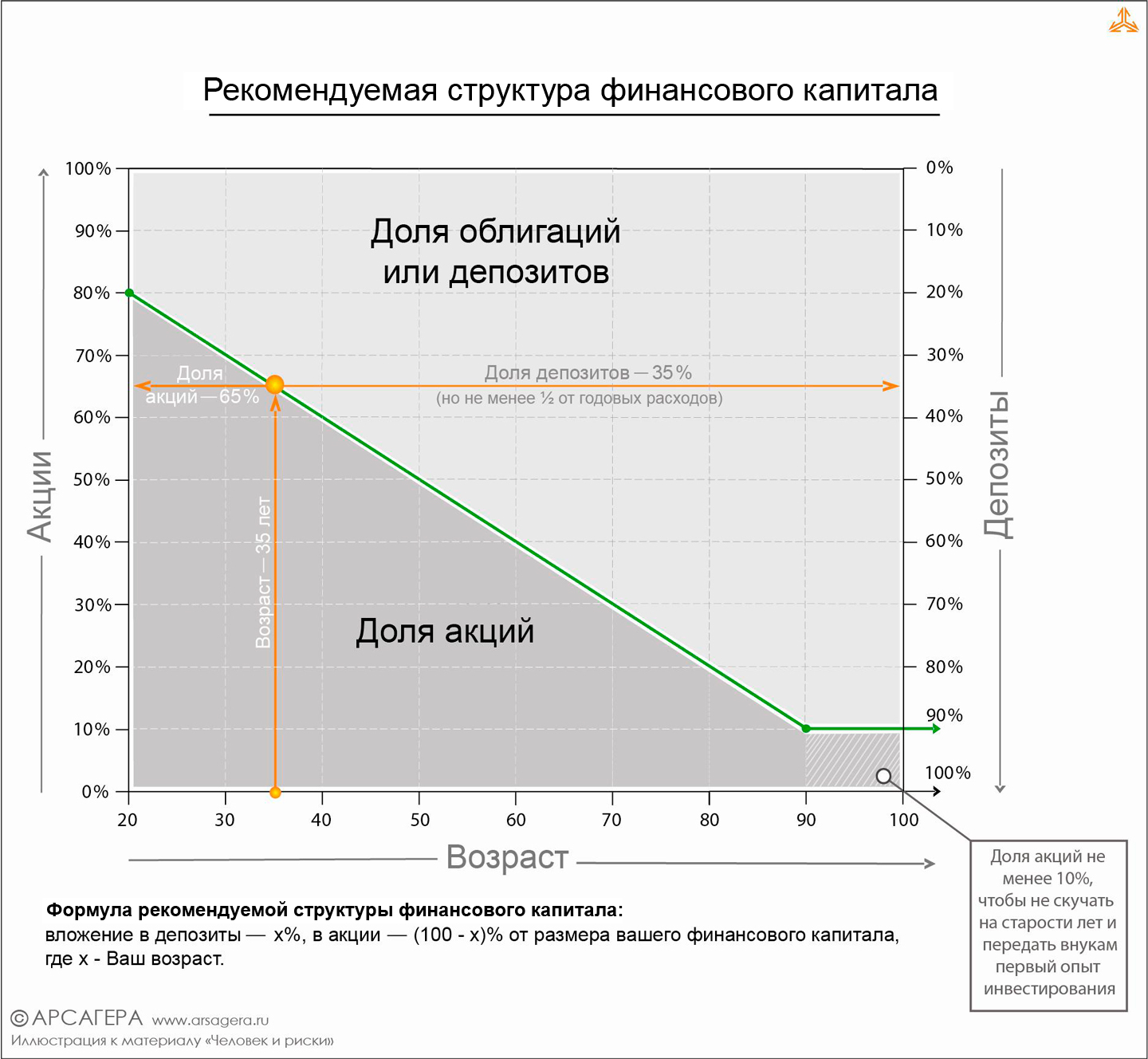

4. Держите на банковских депозитах Х%, а в акциях (100 – Х)% от размера своего финансового капитала, где Х – это Ваш возраст. Такая структура защитит Ваши сбережения в молодости от потери покупательной способности из-за инфляции, а в старости снизит зависимость от колебаний стоимости акций.

Для вложения в акции можете использовать инструменты коллективных инвестиций.

5. Используйте страхование жизни и здоровья, особенно, если от Вашей трудоспособности зависят другие люди.

Страх временного снижения стоимости

Когда человек покупает акции (напрямую или при помощи инструментов коллективных инвестиций), отрицательная переоценка стоимости пакета акций из-за постоянных колебаний стоимости может вызывать беспокойство и страх.

Страх и риск – это не одно и то же. Из-за страха посетить зубного врача возникает риск потери зуба и здоровья. Из-за страха снижения стоимости акций (как правило, временного) возникает риск потери покупательной способности сбережений из-за инфляции.

Колебания стоимости акций могут нанести вред только при определенном поведении, если Вы:

* пытаетесь на них играть (пытаясь купить акции на «дне» и продать на «пике»),

* поддаетесь панике и продаете акции по невыгодным ценам,

* используете акции для краткосрочных сбережений,

* не соблюдаете соответствие структуры своих вложений возрасту, уровню расходов и доходов, финансовым целям.

Более того, снижение стоимости акций может быть даже благоприятным событием для того инвестора, который только начал формировать свой инвестиционный капитал. Например, если человек регулярно покупает акции на 10% своего заработка, то в периоды снижения на ту же сумму он может приобрести большее количество акций.

Риск игромании

Люди, использующие финансовые инструменты для осуществления вложений, неправильно понимая их назначение и смысл, могут попытаться начать игру на колебаниях или использовать псевдоинвестиционные инструменты: forex, срочный рынок, алгоритмическую торговлю и т.п. Иногда доходит до того, что люди бросают основную работу ради трейдинг-гэмблинга. Создается впечатление, что игра на колебаниях является неотъемлемой частью осуществления сбережений, но это не так.

Бомжи выглядят ужасно. Нормальный человек не хочет стать бомжем и не станет, если соблюдает определенные жизненные правила. Столь же пугающе выглядят трейдеры с игровой зависимостью. Нормальный человек не приобретет игровую зависимость, если будет придерживаться простых правил и использовать фондовый рынок по назначению, а не для игры.

Трейдеры-игроманы, которые бросают основную работу ради «работы» (а на самом деле ради игры) на рынке поступают особенно недальновидно. Они лишаются регулярного заработка, прекращают регулярное инвестирование, используют инструменты сбережения не по назначению, лишаются сбережений, проигрывают свои деньги и деньги своих родных и друзей.

Нереальный риск-менеджмент

Риски банка, инвестиционной компании, промышленного предприятия и частного лица имеют очень разную природу. Например, один из основных рисков для банка – это потеря доверия вкладчиков, которая может привести к тому, что все одновременно захотят забрать свои вклады. Но разве может возникнуть такая ситуация у обычного человека?

Однако методы и технологии риск-менеджмента, применяемые банками и инвестиционными компаниями, перекочевали в сферу частного трейдинга, где пустили корни и сформировались в самостоятельную псевдо-науку — мани-менеджмент (от англ. money-management) или коротко ММ.

ММ тесно связан с техническим анализом, изучающим закономерности, якобы присутствующие в графиках цен. Основные понятия и инструменты ММ: стоп-лоссы, тейк-профиты, тайминг или правила открытия и (частичного) закрытия позиций, правила использования «шортов» и «плечей».

ММ выглядит очень наукообразно и создает опасную иллюзию системы безопасности и управления рисками. Может даже показаться, что люди, обучающие Вас ММ, заботятся о сохранении Вашего капитала. На деле ММ не защищает от реальных рисков, обозначенных в первой части статьи, а гарантированно ведет к увеличению количества сделок и росту объема комиссий, выплачиваемых брокерам и бирже.

Для тех, кто все же увлекся активными спекуляциями, покажем абсурдность ММ на примере казино. Если на рулетке поставить все на красное, то с вероятностью 48,65% (18/37) можно удвоить сумму вложений. Не такая уж плохая вероятность, однако, если Вы выиграете, но продолжите делать такие ставки, то достаточно быстро все проиграете. Для казино гораздо интереснее клиент, который делает много небольших ставок, а не одну крупную.

Если применить ММ к игре на рулетке, то процесс потери игровых денег будет просто растянут во времени, так как шансы выиграть за счет ММ не увеличите. В какой-то момент может даже показаться, что Вы начали стабильно зарабатывать. По факту Вы будете более стабильно двигаться к проигрышу. Это будет происходить не так заметно, а отдельные случайные выигрыши будут даже создавать иллюзию заработка и системы.

Тем не менее, чем больше небольших ставок Вы делаете, тем стабильнее теория вероятностей будет работать против Вас, потому что казино зарабатывает 1/37 от оборота.

На фондовом рынке Вы платите комиссию от оборота каждый раз, когда проводите сделку, а ММ ведет к увеличению количества сделок. Использование инструментов ММ может привести к потерям, даже несмотря на положительное математическое ожидание рынка акций. На рынках с отрицательным математическим ожиданием (форекс, срочный рынок, казино) использование ММ гарантированно ведет к потерям.

Выводы:

1. Реальные финансовые риски человека связаны со стабильностью зарплаты, обеспечением нормального уровня жизни в старости и правильным использованием для этого финансовых инструментов.

2. Страхи и риски — не одно и тоже. Страх использовать акции ведет к потере покупательной способности сбережений в долгосрочной перспективе.

3. Трейдеры и спекулянты живут в своей «матрице» рисков и иллюзий. Их система мани-менеджмента не защищает от реальных рисков, а создает мнимую иллюзию безопасности и обеспечивает стабильную уплату биржевых и брокерских комиссий.

Оригинал: http://arsagera.ru/kuda_i_kak_investirovat/kak_nachat_invesyirovat/chelovek_i_riski/